Der Minimalkonsens

Mit dem „Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“ (kurz: Wachstumschancengesetz) plante die Bundesregierung eigentlich im Sommer 2023 konkrete Wachstumsimpulse zu setzen und die Wettbewerbsfähigkeit des Standorts Deutschland zu verbessern. Großes Vorbild war der milliardenschwere US-amerikanische Inflation Reduction Act. Zu Recht: Anreize wie die Steuergutschriften in den USA zeigen, wie es gehen kann. Dort sind die Klimaschutzinvestitionen in nur einem Jahr um rund 40 Prozent gestiegen.

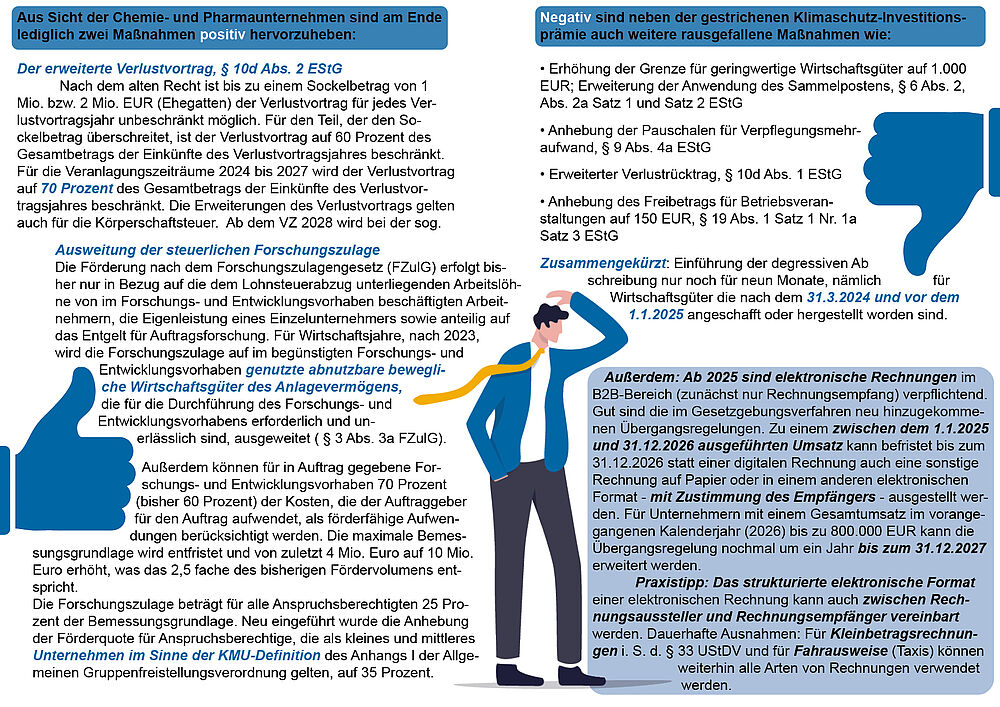

Im Wachstumschancengesetz mit rund 50 steuerlichen Vorschriften waren im Wesentlichen drei Maßnahmenbündel vorgesehen: Erstens sollte die Liquiditätssituation für Unternehmen durch bessere Abschreibungsbedingungen und großzügigere Verlustverrechnungsregeln verbessert werden. Zweitens sollten Wachstumsimpulse gesetzt werden, damit Unternehmen wieder mehr am Standort Deutschland investieren und mit unternehmerischer Risikobereitschaft auf Innovationen setzen können. Hierfür waren zwei interessante Kernmaßnahmen vorgesehen: DieAusweitung der steuerlichen Forschungszulage sowie die Neueinführung der Klimaschutz-Investitionsprämie. Und drittens sollte das Steuersystem an verschiedenen Stellen durch Anhebung von Schwellenwerten und Pauschalen vereinfacht werden.

Keine Mehrheit im Bundesrat

Der Regierungsentwurf zum Wachstumschancengesetz sah ursprünglich ein Entlastungsvolumen von insgesamt rund 7 Mrd. Euro vor. Das vom Deutschen Bundestag am 17. November 2023 beschlossene Gesetz fand im Bundesrat keine Mehrheit. Es wurde deshalb im Wege des Vermittlungsverfahrens in Verhandlungen mit den Bundesländern angepasst. Das Entlastungsvolumen wurde auf rund 3,2 Mrd. Euro mehr als halbiert, u. a. wurde die vorgesehene Klimaschutz-Investitionsprämie gestrichen. Letztere hätte eine besondere Bedeutung für den Chemiestandort in Deutschland gehabt, da viele in Planung befindliche energieeffiziente Maßnahmen der energieintensiven Chemieunternehmen förderfähig gewesen wären.