Die Lage der deutschen Wirtschaft bleibt auch im Herbst und Winter herausfordernd. Im Jahr 2025 wird die gesamtwirtschaftliche Leistung voraussichtlich nur das Niveau von 2019 vor der Pandemie erreichen.

Kurzfristig ist jedoch mit einer leichten konjunkturellen Belebung zu rechnen, die insbesondere durch höhere Staatsausgaben aus dem Sondervermögen „Infrastruktur und Klimaneutralität“ sowie durch steigende Verteidigungsausgaben gestützt wird. Die Gemeinschaftsdiagnose führender Wirtschaftsforschungsinstitute vom Herbst erwartet ein Wirtschaftswachstum von 1,3 % für 2026, während der Sachverständigenrat pessimistischer von 0,9 % Wachstum ausgeht.

Trotz dieser leicht positiven Impulse bestehen die strukturellen Probleme der deutschen Wirtschaft laut der Gemeinschaftsdiagnose fort. Grundlegende standortstärkende Reformen seien bislang ausgeblieben, was die langfristigen Wachstumsperspektiven deutlich beeinträchtige. Hohe Arbeits- und Energiekosten, eine zunehmende Regulierungsintensität sowie der anhaltende Fachkräftemangel würden weiterhin die wirtschaftliche Entwicklung – vor allem auch in der Chemieindustrie – belasten.

Nach Einschätzung der Forscher bleiben die Bauinvestitionen im Jahr 2025 voraussichtlich rückläufig, vor allem aufgrund des anhaltend schwachen Wohnungsbaus, der weiterhin unter hohen Baukosten und schwierigen Finanzierungsbedingungen leidet. Für 2026 wird dann jedoch eine Trendwende erwartet: Die Bauinvestitionen dürften wieder wachsen, maßgeblich getragen vom öffentlichen Bau. Im Jahr 2027 dürfte sich die Erholung schließlich verbreitern. Dann werden auch im Wohnungsbau und im gewerblichen Bau deutlichere Zuwächse prognostiziert.

Die Industrie dürfte das Jahr 2025 erneut mit einem schwachen Ergebnis abschließen. Ab 2026 wird jedoch auch hier nach Einschätzung der beteiligten Institute eine leichte Belebung erwartet, insbesondere durch Impulse aus dem Sondervermögen sowie den steigenden Verteidigungsausgaben. Gleichzeitig belasten die genannten strukturellen Probleme weiterhin vor allem den industriellen Sektor. Darüber hinaus wirken sich die US-Zölle weiterhin negativ aus, da sie die exportorientierte deutsche Industrie zusätzlich unter Druck setzen. Ähnlich ernüchternd und ohne Aussicht auf eine Trendwende fällt der Blick auf die chemische Industrie aus.

Auf der Jahrespressekonferenz am 10. Dezember ging der VCI für 2025 von einem Produktionsrückgang von 2,5 % aus und erwartet auch für 2026 keine Besserung. Für das kommende Jahr wird mit einem weiteren Rückgang von 1 % gerechnet. Die Anlagenauslastung liegt bei Chemie und Pharma mit 70 % „auf einem historischen Tiefpunkt“.

Rückgänge für die Inlandsnachfrage nach Farben und Lacken schwächen sich ab

Die Prognose für den deutschen Markt für Farben und Lacke bleibt verhalten. Aber in einem allgemein negativen Umfeld ist Stagnation bereits als positives Signal zu werten. Für das Jahr 2025 wird ein Rückgang der Inlandsnachfrage für Farben und Lacke von rund 2 % erwartet, nachdem die Sommerprognose noch von einem Rückgang von 3 % ausgegangen war. Für 2026 schwächt sich der Rückgang leicht ab. So wird für Farben und Lacke insgesamt ein Rückgang von 1 % prognostiziert. Vereinzelt ist sogar eine positive Entwicklung zu beobachten.

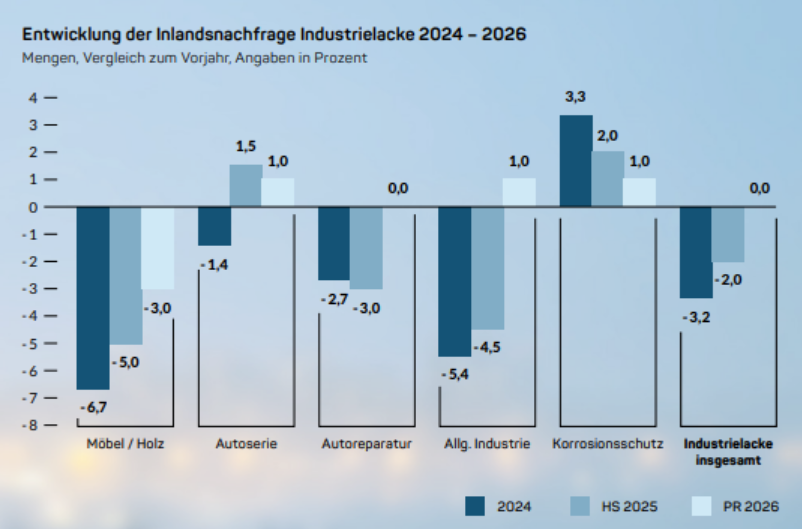

Stagnation bei Industrielacken für 2026 erwartet

Die geringeren Rückgänge des Inlandsmarktes von Farben und Lacken sind auf den Bereich der Industrielacke zurückzuführen. Für 2025 wird noch ein Rückgang der Inlandsnachfrage von 2 % erwartet. Ab 2026 dürfte sich die Lage durch die Belebung des Verarbeitenden Gewerbes stabilisieren. Die Nachfrage dürfte 2026 auf dem Niveau des Vorjahres bleiben.

Leichtes Wachstum bei Autoserienlacken und Beschichtungen im Korrosionsschutz

Bei den meisten Segmenten der Industrielacke deuten sich leichte Erholungstendenzen an. Die PKW-Produktion in Deutschland hat laut VDA von Januar bis August 2025 um 1 % zugenommen und

stützt die Inlandsnachfrage nach Autoserienlacken. Für das Gesamtjahr 2025 wird ein Plus bei der Nachfrage nach Autoserien- lacken von etwa 1,5 % erwartet, für 2026 ein weiteres Wachstum von rund 1 %. Beschichtungen im Korrosionsschutz entwickeln sich weiterhin positiv, wenn auch mit abgeschwächter Dynamik. Sie profitieren vor allem von den erwarteten steigenden öffentlichen Bauinvestitionen. Für 2025 wird ein Wachstum von rund 2 % prognostiziert, für 2026 ein weiterer Zuwachs von etwa 1 %.

Bautenanstrichmittel bleiben unter Druck

Im Bereich Bautenanstrichmittel fällt die Einschätzung weiterhin zurückhaltend aus, da sich der für die Nachfrage entscheidende Wohnungsneubau nur sehr langsam erholt. Für 2025 wird ein Rückgang von rund 2 % erwartet, der sich 2026 voraussichtlich fortsetzen dürfte. Besonders herausfordernd dürfte der Profi-Bereich bleiben, für den für 2026 ein Minus von etwa 3 % prognostiziert wird. Im DIY-Segment wird für 2026 ein Rückgang von rund 2 % erwartet.